1.66%——在2025年国有大行平均净息差已降至1.42% 的低利率环境下,邮储银行的这个数字,比行业平均水平足足高出36个基点。更关键的是,近三年,当同业息差普遍被挤压时,邮储银行的优势不仅没缩小,反而扩大了10个基点。

这个“1.66%”不是凭空而来的。拆解来看,它源于一道极简却难以复制的算术题:用行业最低的负债成本,减去行业最高的资产收益。

负债端:成本低到让同业羡慕

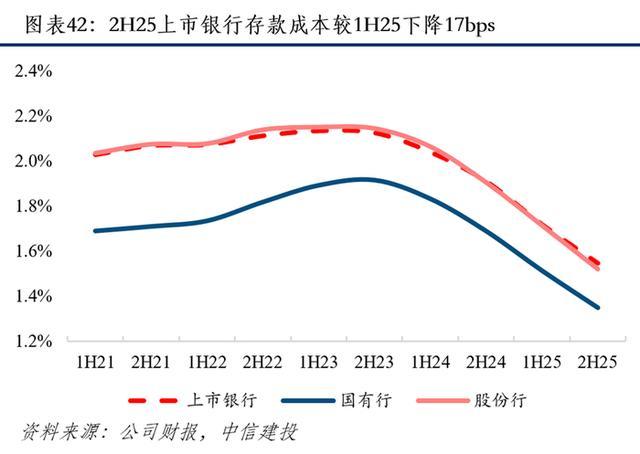

1.15%——这是邮储银行2025年的存款平均付息率,同比下降了29个基点。而其自营存款的付息成本,更是已经降到了1%左右。作为对比,国有大行同期的平均存款付息率约为1.35%。

成本低的核心,在于客群和渠道的“下沉”优势。

客群结构:88.8% 的存款来自个人客户,这个比例在国有大行中一骑绝尘。更重要的是,其中近70% 的个人存款来自于县及县以下区域。这些客群对利率的敏感度相对较低,资金稳定性强,构成了最稳固的低成本资金池。

渠道网络:依托中国邮政集团,邮储银行拥有近4万个营业网点,深入全国城乡。这个由“自营+代理”模式构成的物理网络,是其他银行难以复制、也是其触达下沉市场、沉淀“养老钱”、“辛苦钱”的核心护城河。

资产端:收益高得有理有据

在贷款端,邮储银行同样做到了“高出一截”。2025年,其贷款平均收益率较可比同业高出近30个基点。

高收益并非来自激进的风险偏好,而是源于精准的结构布局和定价纪律。

结构优化:一方面,坚守零售战略,个人贷款占比50.2%,其中消费贷款增速达17%。另一方面,对公贷款积极转向高成长性的新领域,科技贷款余额突破9500亿元,绿色贷款超1万亿元。这些领域通常能获得更合理的风险溢价。

定价纪律:行长芦苇明确表示“贷款保持理性定价,坚决不内卷”。这背后是负债端低成本带来的底气——因为资金成本足够低,所以在资产端无需为争夺客户而进行“自杀式”的低价竞争。

风控能力:为高收益上“保险”

高收益往往伴随着高风险,但邮储银行用数据打破了这一惯性认知。2025年末,其不良贷款率仅为0.95%,继续保持国有大行最低水平;拨备覆盖率为227.94%,风险抵补能力充足。

这意味着,其资产端的高收益率,是建立在优于同业的资产质量基础之上的,收益的“含金量”更高。

行业镜鉴:为什么别人做不到?

把邮储银行放到行业镜子里,它的独特性更为清晰。2023-2025年,银行业息差承受着两端挤压:

资产端:五年期LPR降至3.5%,存量房贷利率大幅下调,债券收益率走低。

负债端:存款定期化趋势加剧,六大行定期存款占比从48%升至59.1%,银行“高息揽储”的后遗症持续显现。

当大多数银行在“负债成本刚性”和“资产收益下滑”的夹击下苦战时,邮储银行凭借其独特的客群和网络,构建了一个相对封闭且优质的资金循环系统:从下沉市场获取大量稳定、低成本的存款,再以理性的价格投放到有成长性的零售和产业领域。

这个模式的核心资源——遍布城乡的网点和与之绑定的6.8亿客户——需要数十年的积累,几乎无法被同行在短期内模仿。

所以,低利率时代邮储银行息差的领先,不是一个偶然的财务结果。它是一个由独特的资产负债表结构、深入骨髓的零售与下沉基因以及严格的定价与风控纪律共同构成的系统性优势。

当行业息差在1.42%处艰难筑底时,邮储银行用1.66%证明,决定银行生存状态的不仅是宏观周期,更是自身难以被复制的生态位。而最新的数据是,其存款付息率已降至1%左右,这场“低成本”的战役,它还在继续深化。

青年报·青春上海评论员 陈宏 繁花似锦的春天,正是传统的踏青好时节。弓弩上弦,刀...

2025华润资料中超联赛第27轮,凭借奥斯卡与恩里克的进球,云南玉昆以2比0击败...

U20亚洲杯小组赛B组第二轮迎来一场较量,由赛前在该组排名第3的朝鲜队迎战赛前在...

今年以来,ETF市场规模持续攀升,截至7月11日总规模达4.38万亿元,较去年底...

QQ:

QQ:

返回顶部

返回顶部